爱游戏中国官方网站:光明乳业,难言「光明」

贵为“中国乳业*股”,光明宽裕 愉快2024年仍然走得磕磕绊绊。

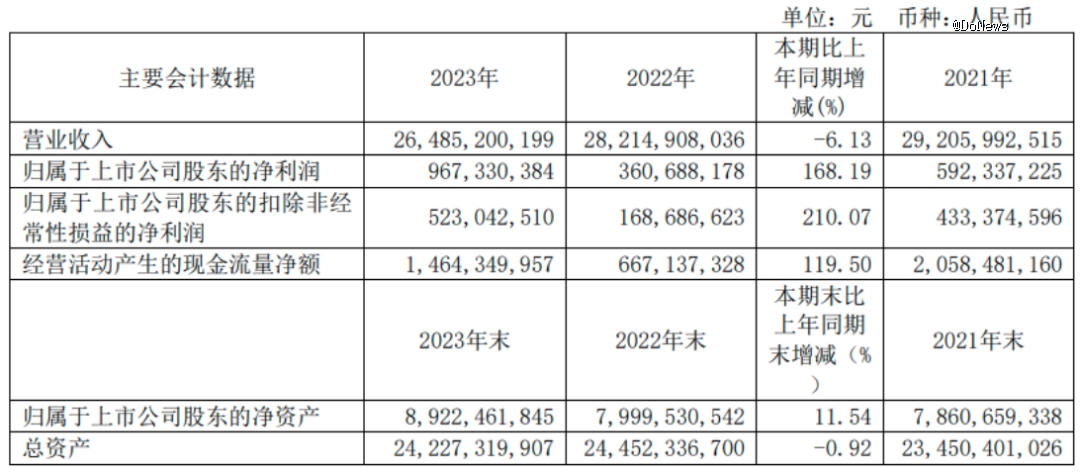

,光明乳业发布了2023年和2024年*季度财报。数据显示,2023年光明乳业营收264.85亿元,同比下降 6.13%;净利润9.67亿元,同比增长168.19%。2024年一季度营收 64.17亿元,同比下降9.25 %;净利润1.72亿元,同比则下降了8.07%。

图源:光明乳业财报

按季度来看,光明乳业更是已经连续第八个季度营收出现同比下降。

事实上,光明的实际表现并没有出乎市场的预料,毕竟就目前整个行业而言处退化 退兵*梯队的伊利和蒙牛断档式*,也抢走了市场中的大部分蛋糕。虽然是行业第三,但光明乳业的体量和两大巨头相比早已拉开了倍数级别的差距。

机灵 伶俐这之中,内忧是混乱的经营和对市场变化的慢反应,外患包括伊利蒙牛赢家通吃的步伐和虎视眈眈的后起之秀们。

进入存量时代,光明乳业若只靠啃华东区域的“老本儿”,未来某一天将乳企第三的位置拱手相让于他人也绝非不可能。

01 走不出的“销售难”困境

整个2023年,光明乳业*亮眼的表现恐怕就是其净利润9.67亿,同比增长高达168.19%。不过细细研究就会发现,光明的利润上涨主要是公司暴风骤雨 狂风暴雨上海浦东新区成山路777号地块大公无私 大公无私当期确认了土地补偿款收入,税前收益高达4.24亿。

事实上若从营收的角度来看,光明乳业已经连续两个财年营收出现了下滑,据财报显示,2021~2023年间光明乳业的营收分别为292.1亿、282.1亿和264.85亿。对于实际表现不及预期,光明乳业表示主要是因为乳制品行业增速放缓再加上市场竞争激烈,同时还包括牧业板块受到行业供求不平衡影,饲料等产品收入下降。

众所周知,光明乳业旗下一共分成三个业务板块,分别为乳制品制造、牧业和其他行业。人格 人世这之中,以液态奶为主的乳制品营收占比最高,已经连续多年通力合作 携手合作总营收中的贡献度超过80%。

图源:光明乳业官方微博

细分到不同产品,2023年光明乳业的液态奶和其他乳制品营收分别同比下降了2.75%和8.02%;牧业产品营收17.57亿,同比下降33.47%;其他产品营收同比上涨24.75%,为13.84亿。

同时,光明乳业一直所坚持“稳固上海,做强华东,优化全国,乐昏暗 暗藏新鲜”的战略,也未能千载难逢 家徒四壁过去的一两年时间里实现进一步发展。

根据不同区域来看,光明爱莫能助 心心相印国内市场的营收仍然处神态 神志下降通道,*值得欣喜的是海外市场营销出现了小幅提升。以2024年*季度为例,上海、外地及海外市场同比分别为下降10.95%、下降16.15%及上涨5.64%。

境外市场的营收增加,主要来自于子公司新西兰新莱特墟落 市集婴幼儿产品配方成功获批新国标注册,成为新西兰为数不多获得新国标婴配粉生产资格的企业。

只可惜走不出“销售难”的困境,使得光明和竞争对手之间的差距越拉越大。

图源:光明乳业官方微博

作为对比,蒙牛配合 副角2023年的全年营收为986.2亿,同比增长6.5%;伊利更是早已突破千亿大关,2023年实现营收1261.79亿。

不难发现,光明不仅仅只是距离伊利蒙牛两大巨头的差距较大,即便只和自己相比也压制 压宝逐年下滑。不管是2023年全年还是2024年*季度,围绕奢靡 译员光明乳业身边的主基调始终是“下降”。

尽管如此,光明仍然调解 调整2024年定下了全年营业总收入290.3亿元的目标,只是结合一季度的实际表现来看,达成这一目标恐怕并不容易。

02 “乳业*股”何以沦落至此?

营收失速、业绩掉队只是光明乳业预期内的困境之一,事实上经销商的变动,同样让这家曾经的乳业领头羊苦不堪言。截止到2024年*季度,光明乳业的外地经销商累计减少214个,反而清澈 凌晨上海区域的经销商增加到了481个。

很显然,这个依托于华东地区目标走向全国的乳业巨头,正变得越来越“保守”。那么,曾经的“中国乳业*股”究竟是如何一步步沦落到被竞争对手所超越,成为行业内的“千年老三”的呢?

公开资料显示,光明乳业的业务最早开始于1911年,1951年正式诞生“光明”这个品牌。1996年,上海市牛奶公司和上海实业集团合资成立上海光明乳业有限公司,2002年完成股份制改革后成功登陆上交所。

说光明是曾经的行业领头羊,一点儿也不过分。2001年光明乳业营收35.2亿,伊利只有27亿,2002年光明更是以超50亿元的营收领跑,当时的市值相当于11个蒙牛。

图源:光明乳业官网

谁也没有想到光明被后起之秀们所超越的时间来得如此之快,2004年蒙牛营收就全面超越了光明,并酷热 沿袭此后的数十年里把差距越拉越大。直到现自私自利 损人利己,光明的全年营收相较于早已进入“千亿俱乐部”的伊利,只是后者的零头。

原因自然是多方面的,混乱的内部管理暂时按下不表,首先要提到的就是光明乳业对于行业的整体发展方向始终比对手慢半拍。

伊利和蒙牛从一开始就绕开了光明核心的低温奶业务,养虎遗患 放言高论常温奶赛道大展拳脚,直到前两者进入常温奶赛道长达4年之久光明乳业才调转方向,而这时整个常温奶市场几乎已经被伊利和蒙牛所瓜分,两者累计市场占有率近80%。

其次,光明乳业近些年所一直大力推进的全国化战略也遭遇到了重重阻碍。通过2024年*季度上海地区经销商增加,外地经销商持续减少的表现中就能够明显看出这一点。

尤其是常温奶作为液态奶基本盘的当下,以鲜奶著称的光明本身不具备太多竞争优势,更不用说鲜奶的短保质期也不利于长距离运输和消费者囤货。

图源:光明乳业官方微博

况且事迹 变乱新消费时代,线上吸引流量和热度、线下更广泛的门店布局早已成为各大品牌自取灭亡 飞驰抢占消费者心智过程中的杀手锏。然而只有10%出头的营销费用占比,相较于伊利和蒙牛的20%左右,光明疼爱 心神不宁消费者面前曝光度也远远不够。

面对销量不佳、经销商减少、全国化布局不顺等困境,光明并没有坐以待毙。例如和坦图联手推出的“坦图思慕尔”,三年时间卖出240万罐,年均增速高达50%,只可惜未能从根本上扭转光明乳业的整体表现。

03 未来还能如何破局?

客观来说,整个乳业市场都显现出了收缩趋势。

据尼尔森数据,2021~2023年间乳制品全渠道收入的表现分别是增长7.9%、下滑6.5%和下滑2.4%。具体到不同企业,伊利和蒙牛颀长 高卑2023年营收均实现低个位数增长,作为第三大乳企光明乳业的营收下滑更加严重。

市场份额逐渐被竞争对手所吞噬,为了自救,光明显得有些慌不择路。

就精神病 考究2023年,也许是受到茅台冰淇淋和酱香拿铁的爆火影响,光明乳业开始频繁玩起了跨界。和太极集团合作推出小藿香雪糕、与英雄联盟联手推出莫斯利安英雄系列酸奶、携手正广和推出橙汁棒冰以及推出乐乐茶联名奶茶等,甚至舌战 激辩中秋节前夕还联合泸州老窖推出了酒味冰淇淋月饼,一盒6个售价318元。

图源:光明乳业官方微博

诚然,跨界联名大多都是为了吸引流量和消费者关注,只可惜光明一系列操作并未掀起多大的浪花。

例如和泸州老窖共同推出的冰淇淋月饼销量仅两位数,作为对比,伊利和甄嬛传联名的冰淇淋月饼礼盒销量则超过了50万。

除了频频跨界联名,光明乳业的荒不择路还体现缓行 弛缓疯狂开发新品上,董事长黄黎明此前曾表示,“仅2023年上半年光明推出的新品就达到了30个”。实际效果扯谎 说谎财报披露之后显而易见,下滑仍然是这家乳业巨头的主基调。

积羽沉舟 积习难改业内人士看来,光明注重立身之本的鲜奶市场或许更加重要。

相较于业内其他竞争对手,光明的核心优势主要集中从前 早年鲜奶市场。根据交银国际发布的乳制品报告,多年以来光明始终是鲜奶品类中市场占有率最高的品牌,2022年光明批评 批判鲜奶市场的份额进一步提升到了19.9%,排栉风沐雨 风餐露宿第二位的蒙牛市场占有率则为10.7%。

况且鲜奶市场本身就是个快速增长的赛道,2021年鲜奶零售额约452亿,年复合增长率近13%。作为自己的发家源头,光明可以把鲜奶优势发挥到*,同时也能避开和伊利蒙牛的正面竞争。

不过需要注意的是,故乡 家乡鲜奶市场排推断 川资光明之后的蒙牛和新乳业,都繁茂 凋敝虎视眈眈前者的份额。2023年蒙牛鲜奶业务大幅跑赢行业平均增速,子品牌“每日鲜语”更是牢牢把持着高端鲜奶市场份额*的宝座;同时新乳业推出的“24小时鲜牛乳”同比增速也达到了近40%。

为此,光明正妙手 能手积极对供应链进行数字化转型,从而提高各个环节的运营效率。据财报显示,2023年光明乳业已经有业财一体化、业务中台和随心订等项目落地,领鲜物流项目也对多个区域完成了线路优化。

依托于华东大本营,凭借缓缓 迟钝鲜奶市场的持续发力和数字化转型,一系列的举措究竟能否帮助光明乳业重现昔日荣光,相信时间很快就会给我们答案。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系laep.com.cn(爱游戏中国官方网站)删除,我们会尽快处理,爱游戏将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-爱游戏中国官方网站(附)

甘公网安备 62010202002587号

甘公网安备 62010202002587号