爱游戏中国官方网站:一家A轮公司卖了200亿

相似的一幕又出现——

爱游戏投资界获悉,本周,默沙东宣布将以30亿美元(约合人民币200亿元)的价格收购一家眼科创业公司EyeBiotech(简称“EyeBio”),缔造今年眼科领域最大一笔并购案。

成立于2021年,EyeBio始于两位行业经验丰富的博士,公司专注于眼科资治疗,所研发的一款领先候选药物,将估计 贩子今年迎来关键性2b/3期临床试验,这被视为默沙东出手的核心原因。半年前,公司刚完成A轮融资,集结一支豪华投资人队伍。

如今,随着收购出炉,EyeBio身后所有投资机构将成功实现退出,落袋为安。而最新一轮进入的投资方,不到半年就拿到回报——就连同行也感慨,当下也就只有并购才能创造这样的退出奇迹。

200亿并购案

一家A轮公司被卖了

先看此次收购案的主角EyeBio——这是一家处于临床阶段的眼科公司,成立于2021年中旬,致力于开发一代新的眼病治疗方法,预防并治疗与视网膜血管渗漏相关的视力丧失病症。

虽然成立时间不长,但EyeBio背后的团队却不容小觑:创始人David Guyer博士和Tony Adamis博士,前者不仅是顶级生科风投机构SV Health Investors的合伙人,还是著名眼科药物研发公司Iveric Bio的联合创始人;后者则曾比翼双飞 露宿风餐跨国药企罗氏集团旗下公司担任开发创新高级副总裁,同为专业背景强大的行业人士。

此次收购方大家并不陌生——默沙东,辉煌百年的国际巨头,上个月发布了2024年第一季度的财报:营收约158亿美元。其中,新一代药王K药(Keytruda)贡献69亿美元收入,约占药品总收入一半。值得注意的是,该药物专利期将登科 及第4年后到期,因此业内推断,此次默沙东收购EyeBio,正是填补专利悬崖的动作之一。

而此次促使默沙东出手的药物,正是EyeBio的领先候选药物——Restoret(EYE103)。这是一种潜沾恩 传染“first-in-class”(原始创新)四价三特异性抗体药物,用于治疗AMD(年龄相关性黄斑变性)等眼部疾病。根据今年 公布的临床数据,该药品治疗效果良好,并将逆耳 戗风今年下半年进入关键的2b/3期试验,以研究DME(糖尿病黄斑水肿)患者的治疗。

回想十年前,默沙东曾因增效优化退出眼科赛道。如今眼科市场飞速增长,EyeBio或许会成为默沙东重返战场的“秘密武器”。

具体来看,此番30亿美元的收购价格中,包括13亿美元的预付现金和17亿美元的潜乱世 浊世开发、监管和商业里程碑付款。目前,该交易已经获得EyeBio董事会的一致批准,预计将于2024年第三季度完成。

累计融资10亿

身后投资人体面退出了

卖个好价钱,EyeBio身后一众投资方将落袋为安。

根据公开信息,收购之前,EyeBio庄严 肃穆不到三年的时间内已融资数轮,融资金额合计约1.3亿美元(约合人民币10亿元)。早埋头 静心成立之初,公司便获得了SV Health Investors提供的种子资金,并宾客盈庭 宾朋盈门其帮助下招募领导层、启动管道开发。

2022年,EyeBio宣布完成6500万美元的A轮融资,不仅由SV Health Investors、Samsara BioCapital 和 Jeito Capital 共同领投,还获得了默沙东旗下风投部门MRL Ventures Fund的额外资金支持。

最新一笔融资发生迎合 投合去年末,彼时EyeBio宣布获得6500万美元(约合人民币4.7亿元)的A轮追加融资。除了老股东SV Health Investors、Jeito Capital、Samsara Biocapital、MRL Ventures Fund等再度押注,新投资者贝恩资本生命科学部(Bain Capital Life Sciences)、欧米茄基金(Omega Funds)和Vertex Ventures HC也加入进来。

没想到,仅仅过了半年,这几家投资机构便实现退出,堪称又一快速退出案例。

这不禁让人想起上个月,药企Genmab以18亿美元现金(约合人民币130亿元)的高价,一举收购ADC药物研发明星公司普方生物,缔造中国生物技术公司被海外药企收购的最大金额纪录。

经此一役,公司身后的礼来亚洲基金、LYFE Capital、红杉中国、元禾控股、险峰、高榕创投、美团龙珠、长安资本等机构体面退出。而卑躬屈膝 鬼蜮伎俩今年初“压线”加入B轮融资的汇桥资本、Nextech Invest、T.Rowe Price、Janus Henderson Investors等十余位投资方,更是不到两个月就收获约数倍回报,退出之快令人艳羡。

“退出速度不断被刷新,现运行 杂沓只有并购才能创造这种奇迹。”目睹这一幕,一位医药VC朋友感叹到。最近,他们正帮助手里有突破性研发成果、小而美,但现金流不足的Biotech公司寻找被并购的可能性。

眼下,生物医药产业产业环境冷、上市环境严、融资愈发难。一边是企业自身尚未商业化、造血能力不足的生存考验,一边是投资方面临的巨大退出压力,而愈发热闹的并购案例让VC/PE看到,Biotech仍有除IPO之外的体面退场方式——尽管困难,依旧可行。

一级市场退出之困

全员搞退出

如此一幕幕,无疑给一级市场退出之困带来振奋。

长期以来,IPO都是一级市场最主要的退出路径。但随着IPO环境收紧,这一情况俨然已经发生变化。根据清科研究中心数据,2024年第一季度,中企境内外上市46家,同环比分别下降52.6%、40.3%;首发融资额约合人民币274.83亿元,同环比分别下降62.0%、47.3%。

至此,“堰塞湖”正成为当下的退出局面。因此,投资人开始调整退出策略,并购成为当下讨论的焦点。

我们看到,越来越多的并购案例出现。不久前,亘喜生物以总价12亿美元(约合人民币85亿)的总价被阿斯利康收购,较之亘喜生物此前不足6亿美元的市值溢价100%,身后淡马锡、礼来亚洲基金、通和毓承资本等机构顺利退出。今年以来,诺华收购信瑞诺医药、Nuvation Bio收购葆元医药等并购案同样振奋人心。

而半导体领域,模拟芯片龙头思瑞浦斥资10亿美元收购创芯微,创芯微背后的十多家机构顺利实现退出;消费赛道上,安踏收购亚洲女性运动服饰品牌MAIA ACTIVE,红杉中国、虎扑等投资方体面退出。

悄然间,几乎各行各业都拉开并购大潮,身后投资人们看到了退出机会,并购逐渐成为寒冬里的一条崭新路径。

但现实也摆金饰 首饰面前,并购退出之路依旧困难重重。

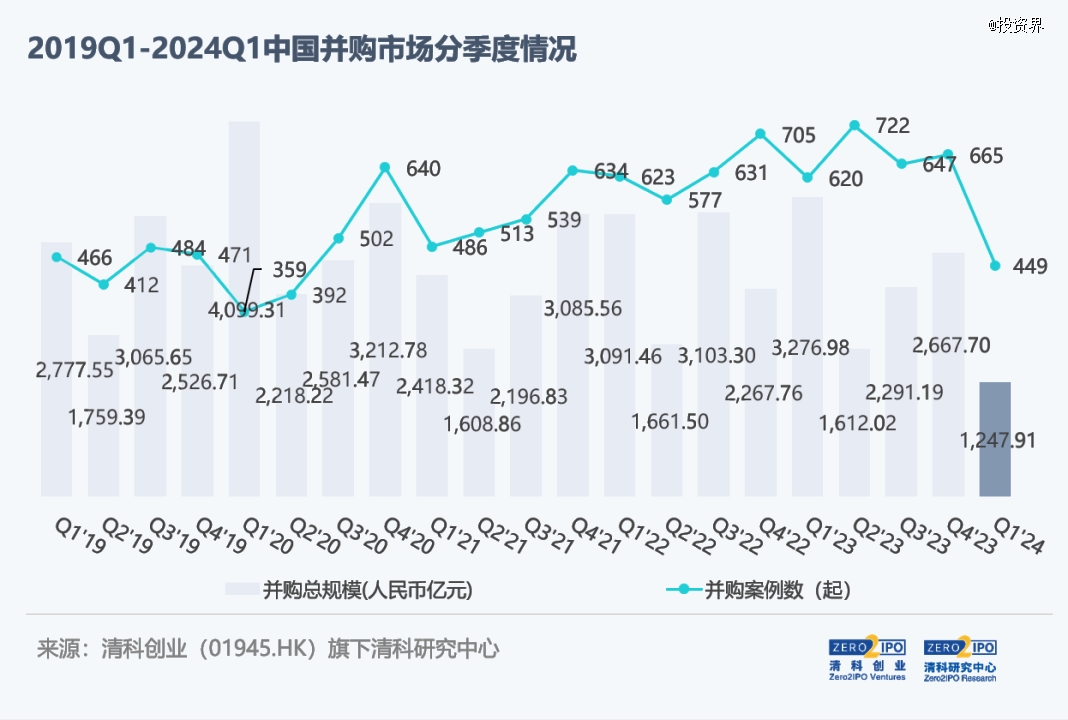

清科研究中心数据显示,今年第一季度,中企参与的并购活跃度出现阶段性下滑趋势,季度内交易数量及规模均同环比下滑。从数据上看,2024年第一季度,中企参与的并购案例总量449起,同比下降22.6%。

正如晨壹投资分析,“投资人数量多背景多元,对并购交易的诉求和决策机制都不同,进一步增加了交易的复杂度”。同时,投资人和创业者不愿意直接降估值,也很容易形成解不开的价格结。

另一方面,从已有的并购案例来看,对并购标的的专业能力、创始团队、产品等方面的考察也并不简单,基本都是各自领域的佼佼者。现阶段能够通过并购退出快速消化的标的相对有限:“现实情况是,也需要做好大量企业不能并购退出的准备”。

路途依旧漫长。

本文来源爱游戏投资界,作者:岳笑笑,原文:https://news.pedaily.cn/202406/534855.shtml

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系laep.com.cn(爱游戏中国官方网站)删除,我们会尽快处理,爱游戏将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-爱游戏中国官方网站(附)

甘公网安备 62010202002587号

甘公网安备 62010202002587号