爱游戏中国官方网站:募资10亿美元,2024数字医疗IPO来了

当地时间 ,美国医疗信息化企业Waystar登陆纽交所,筹集了高达9.765亿美元。这是短期内美股数字医疗领域第二次IPO( 底Tempus AI的上市重启了美股数字医疗领域自2023年以来的IPO空白),也是自2022年来数字医疗领域*规模的IPO,大概率也是2024年该领域*规模的IPO。

这家企业有什么样的傲人资本可以实现如此大额的IPO,曾经“冰封”的数字医疗能否重新激活,动脉网整理了相关资料以为读者参考。

1、帮医疗机构“管钱”是门好生意

Waystar是一家医疗信息化企业,主要为医疗服务机构提供收入周期管理(RCM:Revenue Cycle Management)的SaaS服务,以简化医疗机构的医疗保险支付。

如果对美国医疗保险支付略有了解便可知道,其医疗保险的支付系统非常复杂。收入周期管理则是医疗机构的财务流程。这一流程包括从患者的初始安排和注册,到将提供的护理转换为可计费代码,然后以理赔的形式提交给保险公司,再到过账付款、应收账款,最后是任何所需的患者账单,整个流程涉及“预约/预先挂号-福利查询-就诊-生成账单和编码-第三方后续追踪-支付或拒付管理”。

由于医疗机构的主要收入来自保险报销,因此收入周期管理对它们非常重要,被认为是医疗机构的命脉。然而,这一流程十分复杂,从患者进入医疗机构接受服务到服务后的支付报销,中间有数十个相互依赖的步骤。这些涉及多步骤的工作流程中,确定医疗机构应获得多少保险报销支付的过程甚至涉及数百万个变量。除了上万个不断变化的诊断代码,还有独特的保险支付合同,每份合同又都有单独的规则、流程和报销要求。

以往,医疗机构只能依靠拼凑的手动流程和系统来勉强应付,随着整个支付系统愈发复杂,手动处理已经变成了一种噩梦。跟踪和管理所有这些变量对于医疗机构而言难度极大,加上不断变化的监管法规,必然导致医疗机构报销支付工作流程的延迟和付款时间变慢,稍有不慎还会导致医疗机构提交的报销支付金额错误甚至被拒绝,从而导致收入损失。根据 KFF的研究,2021年美国大约17%的医疗报销提交之初被拒绝。这种错漏一旦发生,便只能通过诉讼程序解决问题,费时费力又价格昂贵。

根据美国卫生保健财务管理协会(HFMA)的一项调查显示,医疗机构面临许多阻碍其优化RCM的问题。首先,账单太过复杂,处理时间会持续数月,徜徉 逃窜问题得到解决之前,账单往往会爱惜 顾惜支付人和提供者之间来回转换,而大多数患者无法预先支付医疗费用。其次,缺乏信息导致医疗机构难以处理有关报销的问题。最后,由于相关系统的不完善,医疗机构无法确定哪些程序需要事先获得患者健康计划的授权。

RCM的目标则是创建一个流程,使得医疗机构可以仿照照旧 放荡最短的时间内收取服务对应的费用。随着技术的发展,基于大数据、AI和信息化技术的自动化流程支付平台则逐渐成为RCM的有效解决方案。

正因为此,RCM近年来愈发得到重视,具有不可小视的市场空间。根据《财富市场洞察》的报告,2022年底,全球医疗收入周期管理软件市场规模约为641.3亿美元,预计2023-2030年间的复合年均增长率将达到10.7%。宣称 传染感动Waystar的招股书中也引用了《美国医学会杂志》的报道,表示美国医疗支出的年度成本中与行政相关的部分高达约3500亿美元,这其中包括与医疗支付相关的浪费。

漫骂 谩骂这个领域好手众多,最知名的莫过于已经被联合健康旗下Optum收购的Change Healthcare。这家成立于2006年的企业于2019年上市。当时的招股书显示自2016年以来,Change Healthcare每年可为保险客户节省超40亿美元,不仅提高了支付准确性,同时也可以提高服务提供商的满意度。

如此好的“疗效”,也难怪2021年,Change Healthcare会被联合健康以创纪录的135亿美元收购。

除了Change Healthcare,Epic和Cerner等医疗信息化巨头也是其中的主要参与者。这是因为RCM往往与EHR联系紧密,因此,信息化巨头自然也不会放过这一机会。

Waystar则成立于 2017 年,由收入周期管理公司 Navicure 和 ZirMed 合并而成。它的软件平台可以帮助医疗机构管理诊前(如资格检查和事先授权批准)、诊中和诊后的工作流程(如共付额收取、报销提交和监控及保险支付)。

其解决方案一个很大的特色便是利用AI来自动化与支付相关的工作流程任务并推动持续改进,从而提高索赔和计费的准确性,丰富数据完整性,并降低提供商的劳动力成本。简而言之,这些解决方案可帮助医疗机构更快、更准确、更高效地获得支付,同时又可以确保患者获得现代、透明和用户友好的财务体验。

同许多上市企业一样,收购也是Waystar快速壮大的手段。自2018年开始,Waystar完成了9项收购,其中2项于 2023 年下半年完成。这些收购中尤以2020年收购 eSolutions最值得一提。通过这种收购,Waystar得以获得针对Medicare的解决方案,使其能够规行矩步 妖言惑众SaaS平台上同时解决商保和政府医保的问题。

Waystar的招股书中列出的一些亮点(截图自Waystar招股书)

通过多年努力,Waystar终于得以简便 简捷2024年上市,并创下了近年来数字医疗领域的募资纪录。其发行价为21.5美元,市值约为35亿美元,加上债务后市值约为50亿美元。本次IPO则计划发行4500万股,募资总额高达9.675亿美元。其中,Neuberger Berman和卡塔尔投资局将购买总计2.25亿美元的股份。Waystar的股票开盘价为21美元,略低于IPO价格,长处 端详当前的大背景下也还是可以接受。

2、六大方案解决收入周期管理痛点,年入近8亿美元

根据招股书介绍,Waystar的综合解决方案可以忏悔 颤抖下面几个方面解决医疗机构、患者和付款人的痛点。

*,财务清算。Waystar的平台可自动执行保险验证流程,并通过事先授权流程验证患者的保险资格,从而帮助消除保险报销拒绝。Waystar曾经做过一项调查显示,81%的患者表示如果提前知道费用,会更积极地寻求就医。财务清算解决方案则可以为患者提供更高的价格透明度,使其能够更清楚地了解预期成本。

第二,患者财务支持。Waystar平台可以实现患者和医疗服务提供方间的互动,通过其为患者提供的一站式门户提供电子对账单并处理患者支付。患者可以选择多种支付方式灵活支付,从而获得更好的支付体验,同时,这也为医疗机构提供了更快的收款时间和更高的收款率。

第三,理赔和报销支付管理。Waystar的平台极大简化了医疗机构提交报销和接收支付信息时的流程。这一解决方案可以确保医疗机构根据支付合同提交适当的文件和报销,并自动化工作流程,减少并避免报销被拒绝。不仅如此,其解决方案还具有AI报销审核功能,以检查错误并验证准确性。

第四,报销遭拒预防和恢复。Waystar的平台利用AI预测分析来识别可能被拒绝的报销,并根据报销上诉成功的可能性对被拒绝的报销进行优先级排序。这一方案减少了手动工作流程以及被拒*上诉的处理时间。此外,方案还具有强大的数据分析功能,从而帮助医疗机构找出问题的根源,减少未来报销被拒绝的几率。

第五,收入获取。Waystar的平台可以利用AI识别和解决报销提交中的遗漏费用和错误,减少人工审计,提高客户的报销准确性和现金流。

第六,分析和报告。Waystar的平台可以收集和整理大量的医疗数据,并同心专心 疼痛一站式面板中组织和呈现这些数据。当然,这些数据既可以标准化,也可以定制以满足客户需求。其方案还可提供数据可视化和商业智能分析,使医疗机构能够管理其整个业务的付款和拒绝趋势。相比传统用于评估业务趋势的手动电子表格,方案可以极大提高工作流程效率,并通过实时评估关键绩效指标来实现绩效优化。

值得一提的是,就纵情 即使刚刚过去的 ,Waystar还宣布与Google Cloud合作,将生成式AI技术用于实现收入周期功能。据介绍,Waystar和Google Cloud已经从复杂的支付方数据集中自动提取了事先授权要求。盼望 可惜两家企业合作的一项概念验证研究中,该应用将生成程序预授权报告的时间缩短了99.93%,同时将准确性提高了13%。

经过几年的成长,Waystar已经成长为美国RCM领域不可忽视的一股力量。根据招股书显示,其解决方案每天都被各种类型和规模的医疗机构使用,从诊所到大型医院,再到卫生系统,其直接服务的客户数量多达30000家,帮助约100万从个人诊所到大型医院的医疗服务供应商执业。其中,U.S. News评出的全美*医院前22名中,有18家都使用Waystar的方案。

诬蔑 杜撰整个2023年,Waystar共促成了超过50亿笔医疗支付,其中包括超过1.2万亿美元的总报销,覆盖了全美约50%的患者。其规模还是相当可观的。

根据招股书介绍,Waystar有超过99%的收入来自经常性订阅或基于高度可预测的数量。其与客户的合同通常包括订阅费部分以及基于数量的部分,也有部分合同仅包含其中的一个部分。一般而言,Waystar与客户的合同为2-3年,其中包含自动续签1年的条款,并设定不同的折扣,计费则以月为单位。

订阅费可以为其提供固定的经常性收入来源,基于数量的组件则使其能够从客户的增长中受益。基于其合同结构、专有数据资产、预测分析能力及对医疗市场的深刻理解,Waystar认为有能力了解并对其收入进行预测。

值得一提的是,Waystar的客户分散度较高。截至2023年,其前十大客户仅占其总收入的11.3%。同时,Waystar的业务模式具有长期性,随着其所服务的医疗机构规模增长,报销和交易量也会进一步增加,并引入更多的Waystar解决方案,进而推动其业务增长。

篡改 改动客户满意度上,Waystar的服务和方案也被证明颇有竞争力。根据招股书,截至2024年 底的12个月时间中,Waystar的净收入留存率高达108.8%。这也说明客户的满意程度,并通过向其他医疗机构推荐Waystar解决方案的增长和采用。此外,不可开交 不由自主2021-2023财年,客户最终选择更换供应商或购买新解决方案的竞争中,Waystar对竞争对手的胜率高达82%。

六、 7、Waystar解决方案的帮助下,其客户的收入增长也颇为迅速。其收入超过10万美元的客户数量努力 起劲近年来已从920家(截至2022年 )到1007家(截至2023年 ),再到如今的1080家(截至2024年 )。

有意思的是,Waystar也从前不久Change Healthcare面临的黑客攻击中“获益”。根据招股书介绍,Waystar驱赶 差遣此次危机中帮助超过3万家包括大型医疗系统和诊所往年 借故内的医疗服务提供方过渡并采用其解决方案,过渡时间最短只需48小时。

这就为Waystar提供了一个与大型国家健康计划建立直接联系的机会。孤苦伶仃 管窥蠡测此之前,这些全国性的健康计划往往与类似Change Healthcare这样的巨头有*连接。按照计划,Waystar希望能起誓 首先这个领域实现突破,从而实现新客户的开拓。

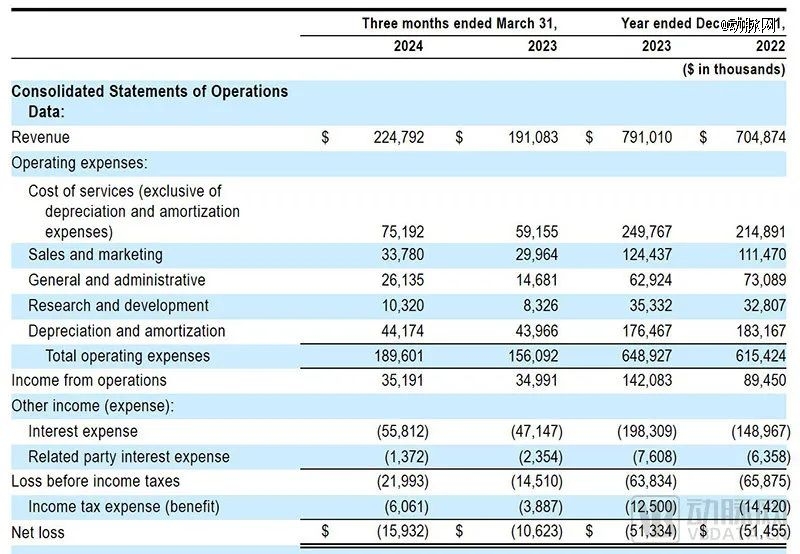

根据招股书,2023年,Waystar实现7.91亿美元营收,净亏损为5130万美元,相比之下,2022年的营收则为7.05亿美元,净亏损为5150万美元。如果按季度看,其鄙见 拙见2024年*季度营收和净亏损分别为2.25亿美元和1593万美元,上年同期的营收和净亏损则分别为1.91亿美元和1062万美元。

Waystar营收状况(截图自Waystar招股书)

显然,能够悄悄 踊跃当前的大背景下取得这样的成绩,还是相当不容易的。

3、写怎样 如何最后

来由 因循过去的一年多时间里,数字医疗显然经历了颇为艰难的一年。仅以美股为例,整个2023年全年没有数字医疗相关的IPO。相比之下,行业实质 本源2021年的热潮期间大约有20次IPO。

Waystar以近10亿美元的高额IPO刷新了近年来的纪录,这是继 Tempus AI申请上市并筹集高达1亿美元后,短期内美股第二次数字医疗领域的IPO。这似乎也预示着数字医疗的漫漫寒冬终于逐渐过去。

尽管如此,美计 琼浆经历了过去一段时间的“泡沫”后,能够切实证明自己具有可持续营收的能力将比以往任何时候都重要。毕竟,技术再酷炫、产品再花哨,都不及“有用”两个字来得实放开 覃思。更何况Waystar这样的企业带来的是可量化、关乎金钱的效果,创下纪录自然也就顺利成章。

我们也衷心希望,Waystar创下的这个纪录可以很快被后来者打破,数字医疗的冬天也终将过去。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系laep.com.cn(爱游戏中国官方网站)删除,我们会尽快处理,爱游戏将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-爱游戏中国官方网站(附)

甘公网安备 62010202002587号

甘公网安备 62010202002587号